FAQよくあるご質問

企業型確定拠出年金 よくある質問集

今回は、当法人が企業型確定拠出年金の導入支援を行っている際に

実際にあった質問頻度の高いものをご紹介していきます。

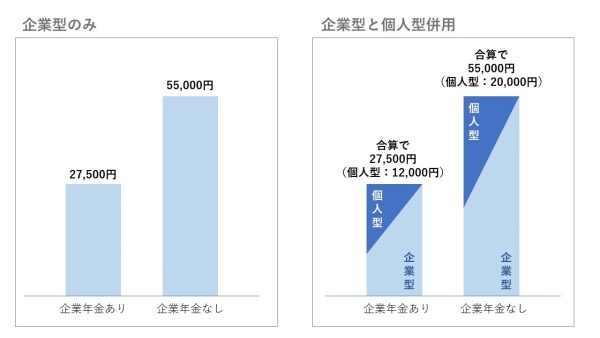

CASE1.個人型にすでに加入していますが、企業型にも加入できますか?

2022年10月1日より、個人型加入者であっても企業型に加入することが可能になりました。

ただし、企業型掛金と個人型掛金の合計が企業型の上限を超えることはできません。

(上限額:55,000円または27,500円)

また、併用の場合の個人型掛金の上限は、20,000円または12,000円です。

※企業年金の有無で上限額が変わります。

CASE2.掛金を0円にすることはできますか?

掛金をゼロにすることはできません。

ただし、休職・休業期間中(会社都合以外の事由の場合に限る)のうち無給の期間と

育児休業、介護休業、就業規則に定める無給の休職期間中は掛金の停止が可能です。

しかしながら、産前産後休業中は母性保護の観点から法律に基づき使用者に措置が

義務付けられている休暇のため会社都合以外の事由による休業とならないため、

掛金中断はできません。

CASE3.自分が受け取りまでに死亡した場合はどうなりますか?

遺族からの請求により、それまでの資産を売却し、死亡一時金として遺族が受取ります。

あらかじめ配偶者、子、父母、孫、祖父母または兄弟姉妹の中から死亡一時金の受取人を

指定していた場合は、その方が受取人となります。

指定していなかった場合は、法令により次のとおり順位が決まっています。

(1) 配偶者(死亡の当時、事実上婚姻関係と同様の事情にあった者を含みます。)

(2) 子、父母、孫、祖父母および兄弟姉妹であって、死亡の当時、主としてその収入によって

生計を維持していた者

(3) 上記(2)の者のほか、死亡の当時、主としてその収入によって生計を維持していた親族

(4) 子、父母、孫、祖父母および兄弟姉妹であって、上記(2)に該当しない者

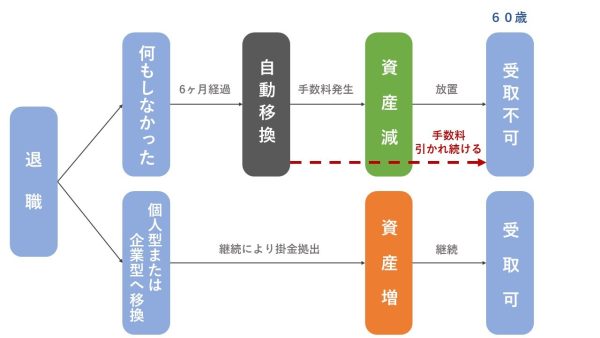

CASE4.退職した後、放置していたらこれまでの資産はどうなりますか?

本来、退職した場合は加入者資格を喪失後に個人型に移換、または次の就職先で再度企業型に

加入すれば良いのですが、退職から6ヶ月以上放置をしてしまうといったケースが多くあります。

この場合は「自動移換」されます。

自動移換とは、これまでの資産を自動的に売却・現金化され、国民年金基金連合会に

移換されることを言います。自動移換されてしまうと、運用することもできず、

下記のような手数料を資産から控除され、資産が目減りします。

また、自動移換の期間は確定拠出年金の通算加入者等期間とみなされません。

この様に、いざ加入するとなった際、わからない事はたくさんあると思います。

当法人による支援で、企業型確定拠出年金を導入される企業様の

従業員向け説明会を無料で開催しております。

会社として導入する以上、従業員の皆様にも理解をして頂いた上で取り組みたいという

ご担当者様のお役に立てるよう、質疑応答時間もしっかり設けております。

これから、企業型確定拠出年金の導入をお考えの方は是非、当法人へご依頼ください。