Informationお知らせ

令和2年分 年末調整の変更点まとめ ー1ー

1. 給与所得控除・基礎控除の改正

1つ目は、給与所得控除です。下表のとおり改正されました。

改正前と比較すると、最低額で 10万円 から段階的に減っています。

給与所得控除額が減ると、何に影響があるのか・・・

それは、皆さまの「給与所得額」が上がってしまうということです。

給与所得額が上がると、所得税が増えます。

ですが、今回は、基礎控除も改正されたことで、大きく増税とはならないようです。

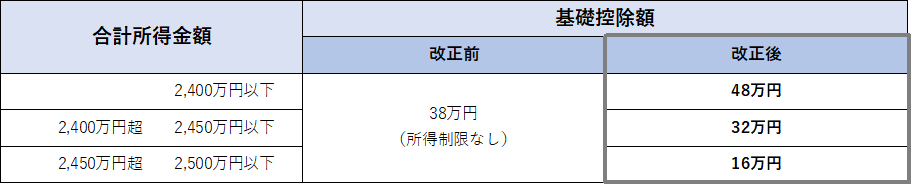

2つ目は、基礎控除です。下表のとおり改正されました。

改正前と比較すると、合計所得金額(給与以外の全ての所得を合算した所得金額)が

2,400万円以下の方は 10万円 増えていますが、2,400万円を超える高所得者は、

改正前に比べて基礎控除額が少なくなっています。

2つの改正から、結果をまとめると、

◆年収が 850万円 を超える方は、給与所得控除の上限額引き下げによって増税改正

◆合計所得金額が 2,400万円 を超える方は、

給与所得控除の上限額引き下げと基礎控除も減額となり、さらなる増額改正

◆給与の年収が850万円以下で、他に収入がない方は、最終的な税額には影響はない

2. 所得金額調整控除の創設

先程の給与所得控除の上限引き下げにより増税改正となる、年収が 850万円 を超える方で、

以下のいずれかに該当する場合は、給与の収入額(1,000万円を超える場合は、1,000万円)から

850万円を控除した金額の 10% に相当する金額が給与所得から控除されます。

・特別障害者に該当する方

・23歳未満の扶養親族を有する方

・特別障害者である同一生計配偶者または扶養親族を有する方

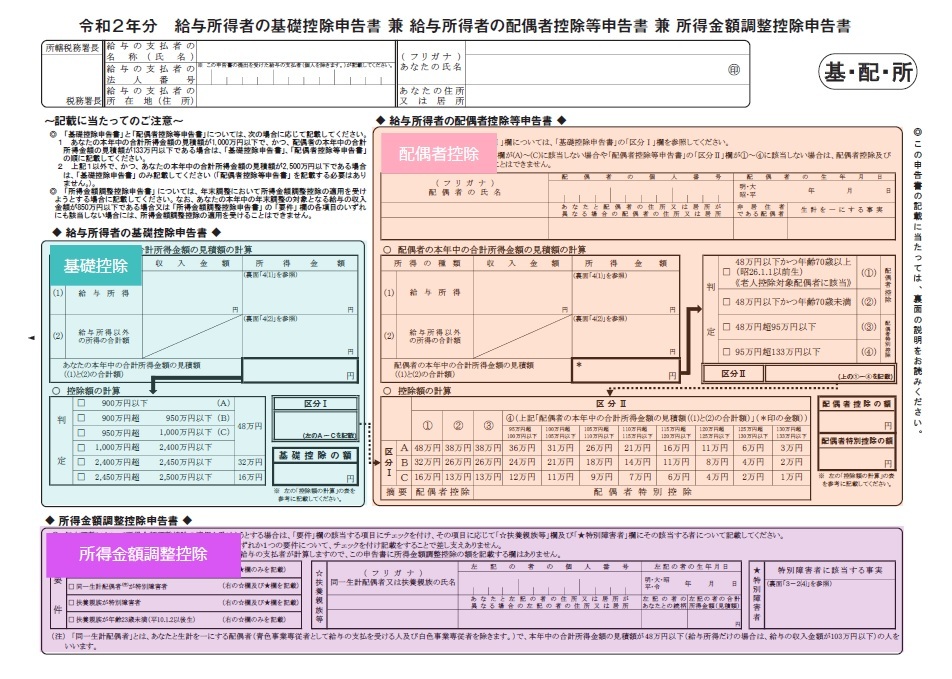

3. 「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

上記に記載の「基礎控除」の改正、「所得金額調整控除」の創設に伴い

「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」が新たに設けられました。

基礎控除や所得金額調整控除の適用を受けようとする場合は、必ず提出が必要です。

また、事務担当者の方も、新しい様式ですので見落としや確認漏れの無いよう、注意しましょう。

年末調整の変更点は、他にもあります。

続きは、【 令和2年分 年末調整の変更点まとめ ー2ー 】のブログをご確認下さい。