Blogスタッフブログ

令和2年分 年末調整の変更点まとめ ―2―

4. 扶養親族等の合計所得金額要件の改正

同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる

配偶者及び勤労学生の合計所得金額要件が、下表の通り改正されました。

それぞれ 10万円 引き上げられています。

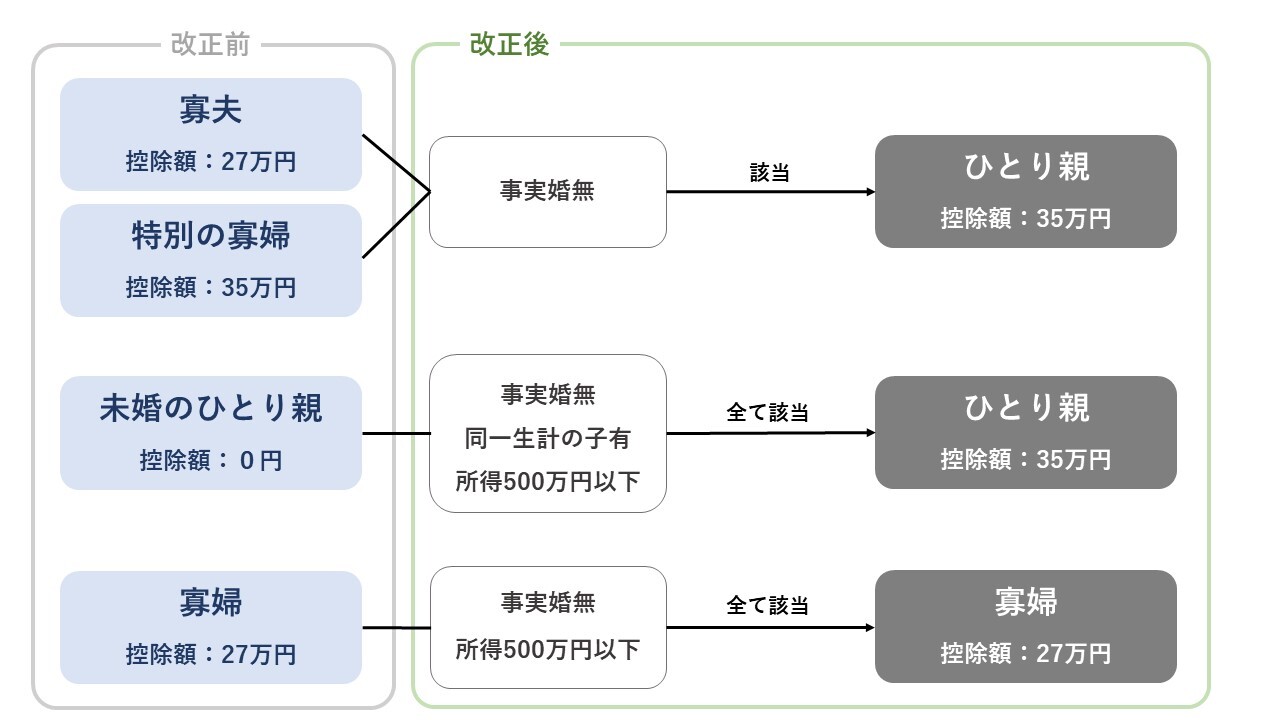

5. ひとり親控除・寡婦(寡夫)控除に関する改正

ひとり親(現に婚姻していない方、配偶者の生死が明らかでない方)である場合に

以下の要件を満たしていれば、「ひとり親控除」として、総所得金額より 35万円 が控除されます。

・生計を一にする子を有すること

・合計所得金額が 500万円 以下であること

・事実上婚姻関係と同等の事情にあると認められる人がいないこと

「未婚のひとり親」であって、これまで「寡婦」や「特別の寡婦」に該当せず、

控除対象外であった方々も今回の改正で控除の対象となります。

また、これまで「寡夫」または、「特別の寡婦」で申告し、

事実婚と認められる人がいない場合は、今回の年末調整より「ひとり親」で申告します。

「寡婦」で申告をしていた方については、これまでと変わりません。

新たに「ひとり親」に該当する場合や、いずれにも該当しなくなった場合は、

必ず異動内容を申告しましょう。

また、今回の改正は、税額に大きく影響する内容ですので、

これまでと違った内容で申告となる方の異動内容の訂正漏れが無いよう

事務担当者の方はご注意下さい。

M’sHRでは、毎年多くの企業様の年末調整を行っております。

今年の受付は終了致しましたが、来年に向けてのご予約やご相談は随時受付致します。

今後、年末調整をアウトソーシングしようとお考えの企業様は下記までお問い合わせ下さい。