Blogスタッフブログ

【2022年10月】育休中の社会保険料免除要件が変わります

現在の保険料免除の課題

現在は、月末時点で育児休業していればその月の保険料が免除になります。

そのため保険料免除は休業期間の長さよりも、月末に休業しているのかが重要です。

特に賞与月においては、月末1日を休むことで給与のみならず賞与についても

社会保険料が免除されます。

実際に、育児休業を取得した男性のうち約4割が5日未満の休業であり

保険料免除を受けることが主目的のような制度利用が問題視されています。

法改正後の社会保険料免除のしくみ

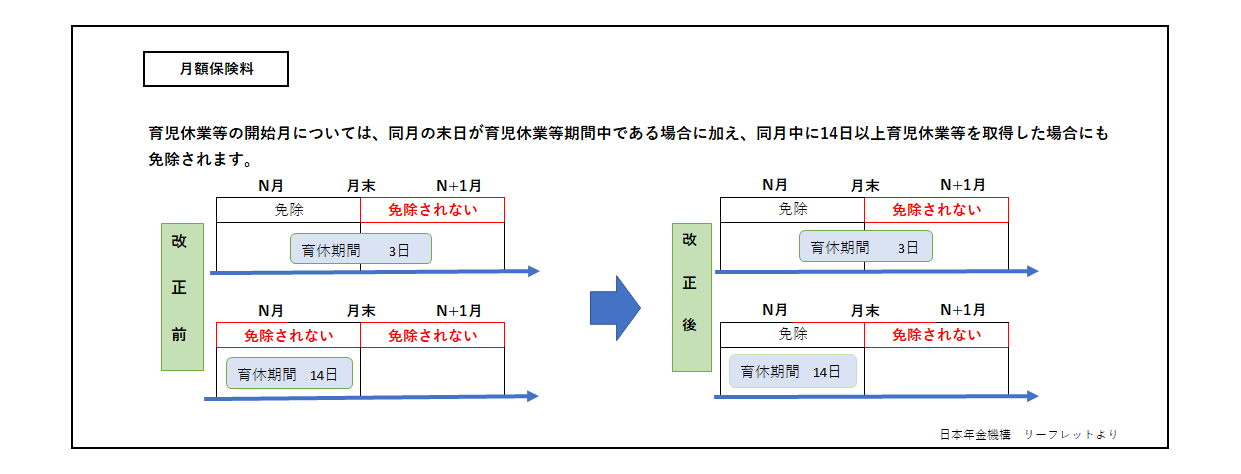

①給与での社会保険免除のしくみ

改正後は育児休業開始日と予定終了日の翌日が同月内にあり、育児休業等の期間が14日以上ある場合は

社会保険料が免除となります。

ただし、月末を含む育児休業等(開始日と終了予定日の翌日が異なる月に属する育児休業等)の

日数は14日の要件の適用において考慮されません。

例えば、11月20日から12月15日まで産後パパ育休を取得する場合、標準報酬月額に係る

社会保険料は11月分は免除されますが12月分は(12月だけでみると14日以上ありますが)

同月内の育児休業とはみなされないため、対象となりません。

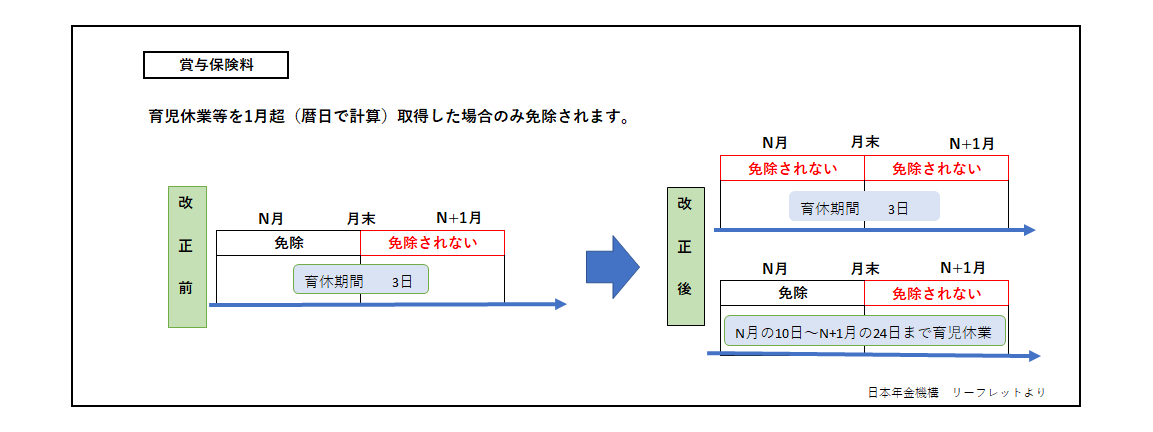

②賞与での社会保険料免除

育児休業等の期間が連続して1か月を超える場合、社会保険料が免除となります。

育児休業等期間に月末が含まれる月に支給された賞与に係る保険料が免除されます。

例えば、育休期間が11月20日から12月25日の場合、1か月を超える育休なので

11月支給の賞与の保険料は免除されますが、12月に賞与が支給される場合

月末が含まれていないので社会保険料は免除されません。

【実務のポイント】

法改正により、育児休業の取得時期や取得期間はこれまで以上に多様化しますが

パターンごとの保険料免除要件を把握し、対応する必要があります。

具体的な取り扱いについては、厚生労働省より公表された

「育児休業等中の保険料の免除要件の見直しに関するQ&A」をご参照下さい。

https://www.mhlw.go.jp/hourei/doc/tsuchi/T220413S0010.pdf

また、社会保険に関するご相談やお悩みがある事業主様は、当法人へご相談下さい。