Blogスタッフブログ

令和元年度の年末調整はどう変わる?

11月を目前に控え、そろそろ年末調整に向けて準備を始められていることではないでしょうか?

平成30年度の年末調整では、各種申請書類の様式が大きく変更されたことは記憶に新しいと思います。

各従業員一人ひとりへの周知・伝達は大変なことだったと思いますが、すでに令和2年度の年末調整時にもまた大幅変更が行われることが発表されています。

今年度は大きな変更点はありませんが、その令和2年1月より施行される税制改革に伴って様式が一部変っていますので、そのあたりをご紹介させていただきます。

◆令和2年1月施行の税法改正に伴い、扶養申告に変更が!

国税庁のホームページでは、9月から「令和元年度分 年末調整の仕方」が公開されています。

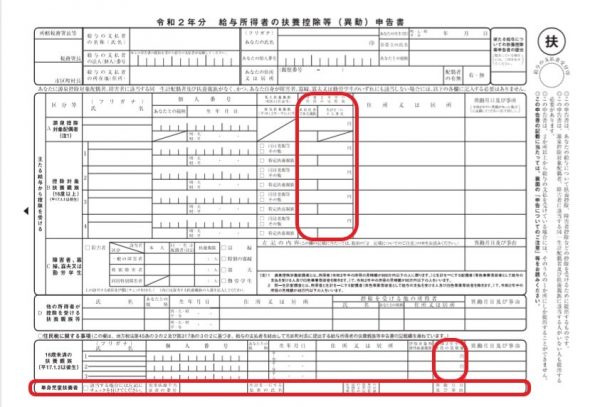

上記資料でも公開されていますが、次年度の所得計算にも関わる令和2年度分の「給与所得者の扶養控除等(異動)申告書」に一部変更が生じています。

<令和2年度 給与所得者の扶養控除等(異動)申告書>※リンク元:国税庁

<税法改正に伴う変更点と注意すべきこと>

●所得税法の変更に伴い、所得の計算方法が変更になります。

2020年より、給与所得控除が一律10万円引き下げられます。

また、控除の要件である「給与等の収入金額」の上限が年収1,000万円から年収850万円になり、給与所得控除の上限額も現行の220万円から195万円と変更となります。

つまり、「令和2年中の所得の見積額」の計算が変わりますのでご注意ください。

<給与所得控除の改正>

| 収入金額 | 改正前(~令和元年まで) | 改正後(令和2年~) |

| 1,625,000円以下 | 650,000円 | 550,000円 |

| 1,625,000円 ~ 1,800,000円 | その収入金額×40% | 収入金額×40%-100,000円 |

| 1,800,000円 ~ 3,600,000円 | その収入金額×30%+180,000円 | 収入金額×30%+80,000円 |

| 3,600,000円 ~ 6,600,000円 | その収入金額×20%+540,000円 | 収入金額×20%+440,000円 |

| 6,600,000円 ~ 8,500,000円 | その収入金額×10%+1,200,000円 | 収入金額×10%+110万円 |

| 8,500,000円 ~ 10,000,000円 | 1,950,000円(上限) | |

| 1,000万円超 | 2,200,000円(上限) |

●「住民税に関する事項」の下に「単身児童扶養者」欄が設けられました。

2020年より、「児童扶養手当」を受けている一人親(離婚・死別またはパートナーの生死が不明の方)は、この欄にチェックすると住民税の非課税措置が受けられます。

これまで「特別の寡婦」にチェックするだけでしたが、上記に該当する方に記入を忘れないように促してあげましょう。

◆年末に慌てないために、早めの対策を!

今年度(令和元年度)の年末調整には大きな変更はなく、例年通りの業務量になるかと思います。

しかし、令和2年には所得税法改正に伴うさまざまな変更があります。

2020年から年末調整手続きの電子化も進められていますが、電子化に対応するためには、給与ソフトの改修や、税務署への届出が必要とされています。

さまざまな変更や見直しも予測されますので、来年度に向けての対応も同時に考え始められてはいかがでしょうか?

当法人でも、給与や賞与計算、年末調整業務などの月次・年次業務のアウトソーシングを承っております。

「来年からはどうしたらいいんだろう?」とお悩みの企業様は、お気軽にご相談ください。